업그레이드 된 '만능통장', 일단 계좌라도 만드세요

- 가

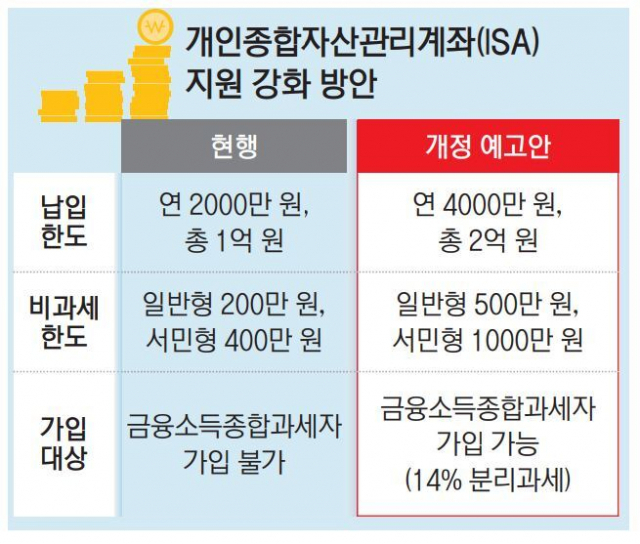

납입 한도·비과세 비율 대폭 상향

3년 이상 납입 언제든 인출 가능

증권 계좌로 직접 투자족 늘어

공격적 운용·연금화 활용 다양

ISA 계좌가 9년만에 한도와 비과세 폭을 넓히는 방안을 추진한다. 전문가들은 혜택이 큰 만큼 자금 여력이 없더라도 계좌 개설을 추천한다. 지난 1월 대통령 주재 토론회에서 금융위원회가 ISA 계좌 지원 강화 방안을 발표했다. 연합뉴스

ISA 계좌가 9년만에 한도와 비과세 폭을 넓히는 방안을 추진한다. 전문가들은 혜택이 큰 만큼 자금 여력이 없더라도 계좌 개설을 추천한다. 지난 1월 대통령 주재 토론회에서 금융위원회가 ISA 계좌 지원 강화 방안을 발표했다. 연합뉴스

금융위원회는 최근 ‘상생의 금융, 기회의 사다리 확대’를 주제로 윤석열 대통령이 주재한 ‘국민과 함께하는 민생 토론회’에서 개인종합자산관리계좌(ISA)의 연간 납입 한도와 비과세 한도를 상향하는 내용을 발표했다. 9년만에 만능 통장이라 불리는 ISA가 업그레이드를 앞두고 있다.

■한도 2배, 비과세 2.5배

2016년 처음 출시된 ISA는 한 계좌에서 예적금, 주식, 펀드, ETF(상장지수펀드), ELS(주가연계증권) 등 다양한 금융 상품을 담아 운용할 수 있어 ‘만능통장’으로 불린다. 특히 3년 이상 가입 시 발생한 이자 소득, 배당 소득 등에 비과세 혜택과 분리 과세 혜택을 받을 수 있어 ‘절세 통장’으로 불리기도 한다.

금융당국은 ISA의 납입한도를 연간 2000만 원(총 1억 원)에서 4000만 원(총 2억 원)으로 상향 조정할 계획이다. 비과세 한도는 200만 원(서민형 400만 원)에서 500만 원(서민형 1000만 원)으로 현재보다 2.5배 늘린다. 비과세 한도를 넘어서는 초과분은 기존대로 9.9% 분리 과세 된다. 납입한도는 2배, 비과세 혜택은 2.5배나 더 커진 것이다. 예를 들어 연 4%의 이자를 주는 복리형 정기 예금에 4000만 원을 5년 동안 넣어둔다고 가정해보자. 이자소득세를 다 낸다면 만기 때 4747만 8525원을 받게 된다. 하지만 ISA에서는 4883만 9864원을 받는다. 136만 원 가량의 세금을 면제받기 때문이다.

ISA는 그해에 다 사용하지 못한 납입 한도는 다음 해로 이월된다. 즉 올해 ISA 계좌에 1000만 원만 넣었다면 잔여 한도인 3000만 원은 다음 해로 이월돼 다음 해 납입 한도가 7000만 원이 되는 식이다. ISA는 최단 3년, 최장 5년의 기간을 설정할 수 있다. 당장 ISA를 쓰지 않더라도 일단 만들어두면 5년차가 되는 시점에 5년치 납입한도인 2억 원을 일시에 이체할 수도 있다.

■직접 굴리는 ISA

정부의 개편안 예고에 따라 시장도 반응하고 있다. 증권사에서 개인종합자산관리계좌(ISA)를 개설하는 고객이 급증한 것으로 나타났다. 3일 금융투자협회에 따르면 지난해 증권사 ISA 가입자는 396만 8206명으로, 전년(357만 2230명) 대비 10.2% 증가했다. 투자금도 6조 9145억 원에서 9조 7964억 원으로 41.7%나 늘었다.

똑똑해진 개인 투자자들이 이익 확대를 위해 수익률 높은 증권사로 옮겨가는 흐름으로 분석된다. 작년 증권사 ISA 가입자 수가 10% 넘게 늘어날 때 은행 ISA 가입자 수는 99만 3562명으로 2022년 대비 6%(6만 4276명) 감소했다. 투자금은 2022년 11조 7112억 원에서 지난해 13조 6840억 원으로 16.8% 늘어났다.

현재 신한투자증권은 오는 6월 말까지 중개형 ISA 신규 개설·전환 이벤트를 진행 중이다. 투자 지원금, 공모주 청약 한도 우대, 주식 수수료 혜택 등을 제공한다. 한국투자증권도 오는 3월 말까지 ISA 중계형 계좌를 이전하는 고객에게 백화점 상품권을 지급한다. 삼성증권, KB증권, 키움증권도 관련해 수수료 혜택 등을 제공 중이다.

■연금으로도 이어지는 ISA

전문가들은 ISA를 활용해 투자할 때는 상대적으로 공격형 상품을 선택하는 것도 가능하다고 조언한다. 이익금액과 손실금액 전체를 함께 계산하는 ‘손익통산’ 구조여서다. 예를 들어 A주식에서 1000만 원 수익을, B주식에서 500만 원 손실을 봤다면 총투자수익 500만 원에 대해서만 세금을 내면 된다. 이자·배당소득에서 비과세 혜택을 받을 수 있어 고배당주나 이자 상품에 투자하는 것도 세제 혜택을 확대할 수 있는 방법이다.

ISA 만기 자금(해지환급금)을 연금계좌로 이체할 수 있는 점을 활용하는 것도 추천한다. 이체 금액의 10%(한도 300만 원)에 해당하는 금액이 추가로 세액공제 대상에 포함된다. 본래 연금계좌의 연간 세액 공제 한도는 900만 원이지만, ISA 만기 자금(해지환급금)을 연금계좌로 이체하는 해에는 최대 1200만 원까지 세액공제 혜택을 받을 수 있는 셈이다.

김준용 기자 jundragon@busan.com

실시간 핫뉴스

COPYRIGHT ⓒ 2021 부산일보사 ALL RIGHTS RESERVED.