HJ중공업 주가, 9개월 만에 7배 상승

- 가

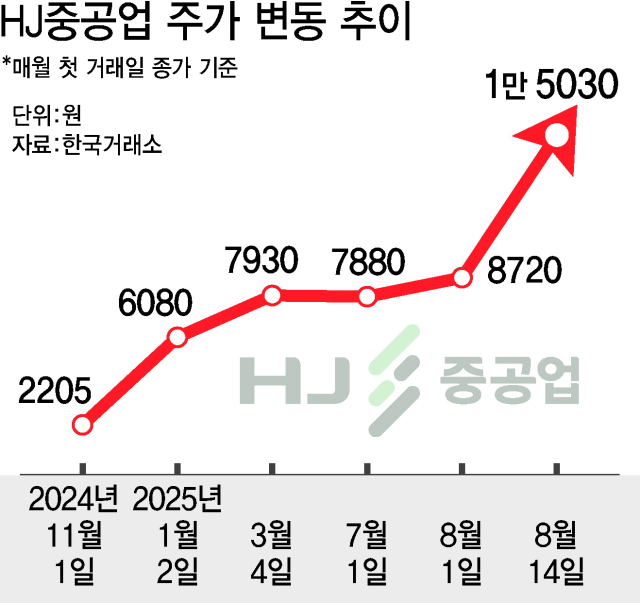

지난 14일 종가 1만 5030원

K방산·마스가 수혜주 기대감

HJ중공업의 주가가 9개월 만에 7배 급등했다. K방산의 역대급 호황과 실적에 더해 한미 조선 협력 강화 프로젝트인 마스가(MASGA) 프로젝트 수혜주로 분류됐기 때문으로 풀이된다.

17일 한국거래소에 따르면 지난 14일 종가 기준 HJ중공업의 주가는 3.84% 하락해 1만 5030원에 마감됐다. 비록 하락 마감했지만 지난 11월 1일 종가 기준 주가가 2205원이었다는 점을 고려하면 9개월 만에 거의 7배나 늘어났다. 8월만 해도 1일 8720원으로 시작해 거의 배가 올랐다.

이는 좋은 업황과 실적은 물론 기대감까지 ‘삼박자’가 잘 맞아떨어진 결과라는 것이 업계의 설명이다.

글로벌 안보 불확실으로 K방산에 대한 관심이 큰 데다, HJ중공업의 고속상륙정도 인기가 높다. 고속상륙정은 일반 상륙정이 접근할 수 없는 갯벌이나 하천, 모래사장과 같은 지형에서도 임무 수행이 가능하고 수심에 상관없이 목표 해안에 접근할 수 있어 현대전에서 상륙작전의 개념을 바꿔 놓았다고 평가 받는다. 우리 해군이 현재까지 발주한 8척 전량을 HJ중공업이 수주, 건조했다.

실적도 받쳐준다. 지난해 HJ중공업의 조선 부문 수주액은 1조 7500억 원을 기록했다. 2023년보다 300%나 증가한 수치다. HJ중공업은 해군의 유도탄고속함 18척 성능개량사업과 대형 수송함인 독도함과 고속상륙정 정비 사업도 따냈다. 업계에서는 고속함 성능개량사업 등 해군과의 유지·보수·운영 계약을 체결한 것을 두고 HJ중공업이 안정적인 수익원을 확보했다고 평가한다.

미 해군과의 협력에 대한 기대감도 커지고 있다. HJ중공업은 미 해군 군함 유지·보수·정비 수주를 위해 박차를 가하고 있다. 지난달 부산·경남 지역 조선 관련 전문 기업 10곳과 ‘MRO 클러스터 협의체’를 만들었으며 미 해군 함정정비협약(MRSA) 체결 절차도 진행하고 있다. 또 마스가 프로젝트의 수혜주로 분류되며 주가 상승을 견인하고 있다.

장병진 기자 joyful@busan.com

당신을 위한 뉴스레터

실시간 핫뉴스

COPYRIGHT ⓒ 2021 부산일보사 ALL RIGHTS RESERVED.